- 創業融資の審査に通るか不安。

- 融資の具体的な流れを知りたい。

- 注意点があれば事前に学びたい。

そんな方に向けて、この記事では【日本政策金融公庫の創業融資】を成功させるための具体的な手順を、初心者にも分かりやすく解説します。

ブログをご覧いただきありがとうございます。

個人店開業について学んだ情報を発信しています。

私たちももしカフェを開業しようと思ったら、初期費用としていくらぐらいかかるのだろうと思って調べると、1000万円以上かかると知り驚きました。

でもその大金を全て自己資金で用意するのは難しい…。

そんなときに活用できる制度が、日本政策金融公庫の【創業融資】です。

とはいえ、私も具体的にどのように進めればいいのか最初は全く分かりませんでした。

この記事では、初めての創業融資を成功させるための具体的な手順を解説します。

融資に必要な事前準備や注意点を分かりやすくお伝えしますので、ぜひ最後まで読んでみてくださいね。

創業融資の基礎知識

日本政策金融公庫で融資を受けるには、創業計画書の作成、必要資金の算出、自己資金の準備が重要です。

この3点を抑えておけば、手続きがスムーズになります。

開業に対しての熱意やコンセプト、準備や見通しに対する根拠ある数字を提示していくことが大切です。

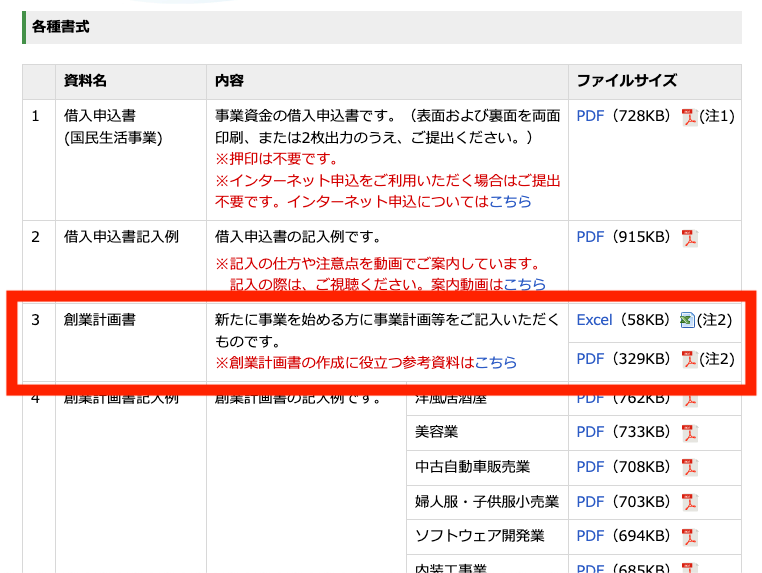

創業計画書の作り方

日本政策金融公庫のホームページから書式をダウンロードすることができます。

記入例もあるので、参考にしながら作成することができます。

後に出てくる必要資金の記入も必要なので、順番に解説していきます。

必要資金の算出方法

開業に必要な初期投資、運転資金の具体的な数字を出す必要があります。

初期投資:物件関連費用や内装工事費、設備費用など、開業時に一括で必要な資金。

運転資金:開業後の毎月の経費(家賃、人件費など)を6ヶ月分想定。

初期投資について

まず、《物件関連費用》についてですが、物件はまだ契約しない方がいいです。

融資の可否が決まる前に物件契約してしまうと、もし融資が受けられなかったり、希望している金額より少なかった場合、資金不足のリスクが出てきます。

なので、候補物件の家賃や契約条件などの確定資料を用意しておきましょう。

もし、状況に応じて仮押さえが可能で必要であれば、仮押さえを検討しましょう。

次に《内装工事費》についてですが、業者に候補物件を見てもらい現地調査を行ってもらいましょう。

要望を伝えた上で仮の見積もりを出してもらいます。

【内装工事業者を探す手順】

① インターネットで「飲食店内装工事 地域名」で検索。

② ホームページや口コミを確認し、過去事例がイメージに合う業者を選ぶ。

③ 候補業者に現地調査を依頼し、仮見積もりを取得。

【見積もり依頼の際の注意点】

・現地調査には不動産仲介業者の許可が必要。

・より正確な費用把握のため、複数の業者に見積もりを取ることが望ましい。

(※相見積もりを取る場合は、訪問日程をずらしてトラブルを防ぎましょう。)

・見積もりをしてもらっても、最終的に別の物件を選ぶ可能性があることを業者に伝えておく。

料金設定や見積もりが曖昧な業者は選ばない方がいいです。

見積書の明確さも信頼性の指標になります。

また、実際にコミュニケーションをとる中で、親身になってくれるかどうかを見極めることも大切です。

見積もり後に、その内装工事が保健所の営業許可の要件を満たす設計になっているか、保健所に確認しに行きましょう。

【保健所に行く前に準備するもの】

・候補物件の平面図やレイアウト図(仮のものでもOK)。

・内装業者から提供された設計案や仮見積もり。

・営業形態や提供予定の商品に関する情報(例: カフェ、テイクアウト専門など)。

【相談の進め方】

① 物件所在地を管轄する保健所に連絡し、「飲食店の営業許可申請に関する事前相談をしたい」と伝える。

② 保健所で担当者と面談し、設計案や計画について説明する。

③ 必要な修正や追加項目を教えてもらい、内装業者に伝える。

《設備、備品費》についてですが、こちらもまだ購入はせず、インターネットや中古厨房機器販売店などでリサーチして、金額を算出しましょう。

予期せぬ出費に備えて、算出した金額に10~20%程度の予備費を加えることも有効です。

運転資金について

運転資金は、一般的に売上が安定するまでの6ヶ月分を想定するのが望ましいです。

下記の手順で計算していきます。

- 想定売上を決める。

月の売上を現実的に予測します。 - 原価率を仮決定する。

一般的に飲食店の原価率は30%前後です。 - 売上原価を計算する。

想定売上 × 原価率 = 売上原価 - 経費総額を計算する。

以下の項目の1カ月あたりの費用を合計します。

・人件費

・家賃

・水道光熱費

・広告宣伝費

・消耗品費

・その他諸経費 - 1カ月あたりの運転資金を算出する。

売上原価 + 経費総額 = 1カ月あたりの運転資金 - 必要な運転資金を計算する。

1カ月あたりの運転資金 × 6カ月 = 必要な運転資金

これで、運転資金が計算できます。

このように1つずつ計算して、開業に必要な資金を算出します。

融資希望額の設定

融資を受けるには、必要資金の30%程度を自己資金で用意するのが理想的です。

例えば、

必要資金が1000万円の場合:

・自己資金:300万円(30%)

・融資希望額:700万円(70%)

つまり、必要資金 − 自己資金 = 融資希望額ということになります。

自己資金の準備

十分な自己資金があると、融資を受けやすくなります。

また、自己資金の裏付けとして、通帳の提示を求められます。

その際、個人の貯蓄だけでなく親族などからの支援金も認められます。

ただ、当然ですが、コツコツと個人の貯蓄として準備してきた実績があった方が印象はいいです。

融資申し込みの流れ

事前準備である創業計画書、融資希望額の算出、自己資金の準備ができたら、日本政策金融公庫に融資を申し込みます。

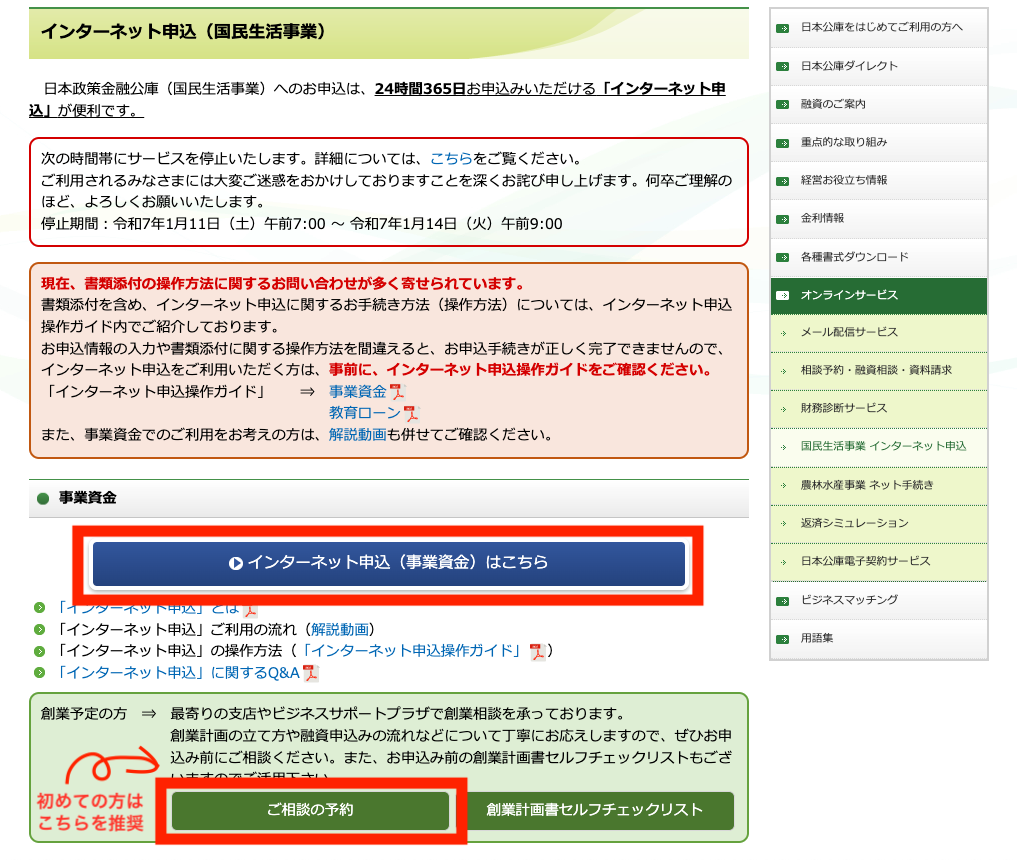

融資の申し込み方法は、インターネットで申し込みも可能ですが、初めての方は、最寄りの支店やビジネスサポートプラザでの創業相談が推奨されています。

申し込みや相談の予約ができたからと言って、融資が行われるわけではありません。

面談があり、事業計画などについて詳しく説明する機会があるので、内容を十分に理解し、質問に答えられるよう準備しておくことが重要です。

面談から約1~2週間後(通常10~14日程度)に、日本政策金融公庫から審査結果の連絡があります。

結果は「満額承認」「減額して承認」「否決」のいずれかとなります。

融資が承認された場合、書類のやり取りが完了次第、指定口座に借入金として入金されます。

創業融資の申し込みから入金までの期間は、通常1ヶ月~1ヶ月半程度かかります。

融資は事業のスタートラインを支える大切な手段です。

しっかり計画を立て、無理のない返済で夢を実現させましょう!

返済計画のポイントも最後に書いているので、ぜひ参考にしてくださいね。

融資成功後の進め方

無事計画通りに融資が受けられたら、下記の順番に進めていきましょう。

- 物件の確定と契約

先ほど、融資を受ける前はまだ物件を契約しない方がいいとお伝えしたので、融資を受けれられたら物件を決定して契約を締結しましょう。 - 店舗設計と内装工事

物件が決まったら、店舗のレイアウトや内装のデザインを確定させましょう。

(※その際、保健所の営業許可要件を満たす設計になっているか、事前に確認することが重要です。)

条件をクリアできていたら、業者と契約して内装工事を開始しましょう。 - 営業許可の申請

店舗の所在地を管轄する保健所に営業許可を申請します。

通常、申請から2~3週間程度で許可が下ります。 - 厨房機器・備品の発注

内装工事と並行して、必要な厨房機器や備品を発注します。

納品までに時間がかかる場合があるので、早めに手配しましょう。 - メニュー開発と仕入れ先の確保

開業に向けて具体的なメニューを決定し、食材の仕入れ先を確保します。 - スタッフの採用とトレーニング

もしスタッフを採用する場合は、開業の1~2ヶ月前からスタッフの採用を始め、開業前にトレーニングを行います。 - 広告・宣伝活動

開業日が近づいたら、チラシやSNSなどを活用して広告・宣伝活動を開始します。

返済計画の立て方

借入をすると金利も発生し、借入した金額+金利も返済していかなけばなりません。

金利や返済期間、返済方法によって毎月の返済金額は変わってきます。

もし700万円借入した場合、一般的な毎月の返済額は約87,000円~90,000円程度です。

あくまでもイメージとして一般的な金額を提示しましたが、返済計画も状況に応じて判断していかなければならず、非常に重要なことです。

賢い返済計画のポイント

毎月のキャッシュフローをしっかり把握し、収益計画を立てて、売上目標を確実に達成する仕組みを構築することが重要です。

まとめ

創業融資は、お店を開業するための強力なツールです。

この記事でご紹介した通り、事前準備(創業計画書作成、必要資金の算出、自己資金の準備)を徹底すれば、融資の成功率を高めることができます。

特に重要なのは、計画書で熱意と計画の具体性を数字を用いて伝えること、そして無理のない返済計画を立てることです。

開業までの道のりは多くの準備が必要ですが、しっかり準備を進めれば夢を実現する一歩となります。

この記事が、開業や事業成功のお役に立てましたら幸いです。

もし間違っていたり、この方がいいよ、などアドバイスなどがありましたら教えていただけると嬉しいです。

最後までお読みいただきまして、ありがとうございました😊